Félicitations, vous venez de trouver 4 pépites d’or avec notre screener et vous voulez investir vos 1000$.Vous vous connectez à votre courtier préféré, recherchez la première entreprise, cliquez sur investir et … vous êtes bloqué. Combien dois-je investir dans cette entreprise ? La réponse la plus évidente est de diviser vos 1000 $ en parts égales et d’investir 250 $ dans chaque société. Mais ce n’est pas une bonne idée, car l’une des entreprises semble plus risquée et les deux entreprises sont sur le même marché. Bienvenue dans la science de la gestion de portefeuille. L’objectif de cet article est de vous donner un aperçu de la manière de pondérer les actifs dans votre portefeuille. Il ne s’agit pas d’une science exacte, mais simplement d’un exemple de base pour comprendre le concept.

Pour des raisons de compréhension, l’explication mathématique a été omise ! Vous êtes les bienvenus !

Concept de risque, rendement et covariance

Le scénario simple : risque et rendement d’un actif

Pour commencer par la notion de base, chaque actif possède 2 propriétés :

- Un risque inhérent, directement lié à la volatilité

- Un rendement attendu, c’est-à-dire l’argent que vous pouvez espérer comme retour en investissant dans cette société.

Comme vous l’avez probablement entendu à maintes reprises, un risque élevé est synonyme de rendement élevé. Mais cela ne vous aide pas vraiment. Comment chiffrer le risque et le rendement ?

Quand tout est connecté : risque et rendement pour des actifs multiples

Exemple de portefeuille corrélé avec plusieurs actifs

Le calcul devient plus compliqué lorsque l’on commence à investir dans plusieurs actifs. Pour comprendre le problème, prenons deux investisseurs.

- L’investisseur 1 croit fermement à l’industrie automobile, il est donc prêt à investir à la fois dans Ford Motors et dans BMW.

- L’investisseur 2 a deux passions, les voitures et le café (pourquoi pas ?), et il est prêt à investir à la fois dans BMW et dans Starbuck’s.

Par souci de simplicité, supposons que les trois entreprises présentent le même risque et le même rendement.

| | Risk | Rendement Annuel |

| Ford Motors | 20% | 10% |

| BMW | 20% | 10% |

| Starbuck | 20% | 10% |

Les deux investisseurs décident donc d’investir 50 % de leurs capitaux propres dans les deux entreprises qu’ils ont choisies. Sur le papier, il semble que l’investisseur 1 et l’investisseur 2 aient pris le même risque, puisque tous les actifs ont le même ratio de risque de 20 %.

Mais, et il y a toujours un mais, on a tendance à oublier que les choses sont corrélées. Imaginons un instant qu’une nouvelle entreprise crée la voiture la moins chère et la plus respectueuse de l’environnement et qu’elle détruise l’industrie automobile. Tous les autres constructeurs automobiles du monde font alors faillite, le cours des actions s’effondre et les anciens constructeurs ne valent plus rien.

Dans ce cas extrême, l’investisseur 1, qui a investi tout son argent dans l’industrie automobile, perdra tout. L’investisseur 2 perdra la moitié de son argent.

Notions fondamentales de covariance pour un portefeuille d’actifs

Vous voyez maintenant ce que je veux dire, il y a quelque chose de plus lorsque vous considérez un portefeuille avec des actifs multiples. Vous devez tenir compte de la corrélation entre les actions. La corrélation peut être décrite comme la tendance des prix des actions à évoluer dans la même direction et au même moment. Deux entreprises sont corrélées lorsqu’elles ont beaucoup en commun (même marché, même pays, etc.). Deux entreprises sont moins corrélées lorsqu’elles ont peu de choses en commun (par exemple, Starbuck et BMW).

En pratique, on parle de covariance, qui est un nombre compris entre -1 et 1 :

- Covariance supérieure à 0 : Les actifs sont corrélés et évoluent dans la même direction.

- Par exemple, Ford Motors et BMW partagent le même marché.

- Covariance proche de 0 : Les actifs ont peu de choses en commun

- Par exemple, Starbuck et BMW

- Covariance inférieure à 0 : Les actifs sont corrélés à 100 %, mais dans des directions opposées.

- Par exemple, si la technologie de l’entreprise 1 a un impact négatif sur l’entreprise 2 (entreprise d’imprimantes VS entreprise de stylos).

Sur cette base (et également sur la base de la théorie moderne du portefeuille), nous sommes en mesure de calculer le risque de chaque portefeuille.

La grande théorie de la gestion de portefeuille

Dans le monde fabuleux des mathématiques, s’il y a une formule, il y a une solution. Le problème de la pondération de plusieurs actifs au sein d’un même portefeuille est sans aucun doute un problème mathématique, alors tant mieux pour vous, il semble que vous ayez une réponse.

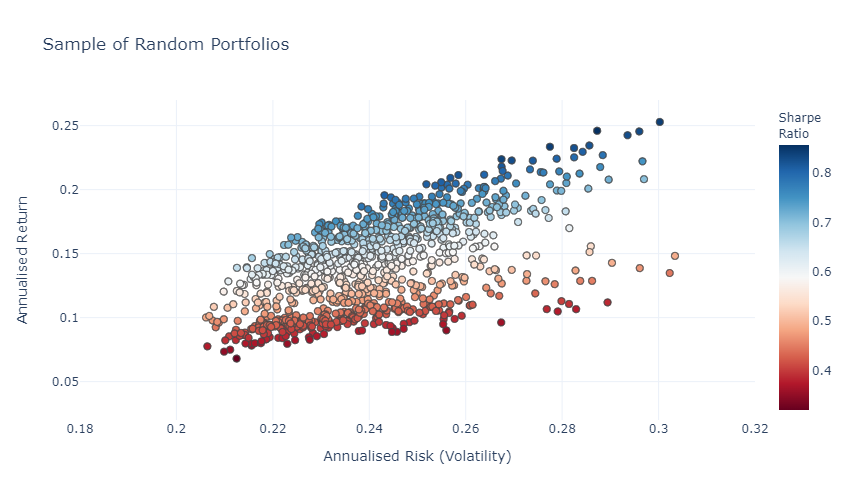

Prenez un portefeuille composé de 5 actifs et créez 10 000 allocations aléatoires pour ce portefeuille afin de tracer le rendement annualisé VS le risque annualisé et vous obtenez ce qui suit :

Ce graphique montre des milliers de portefeuilles basés sur seulement 5 actifs. Nous pouvons constater que les risques et les rendements varient en fonction de la répartition des actifs. Une information précieuse est que pour le même rendement annualisé, il existe plusieurs portefeuilles avec un risque plus faible ou plus élevé.

En d’autres termes, le graphique montre qu’un risque plus élevé donne un rendement plus élevé, mais que l’on peut obtenir le même rendement avec un risque moindre ! De même, si l’on considère un rendement fixe, il y a toujours un moyen moins risqué d’obtenir ce rendement.

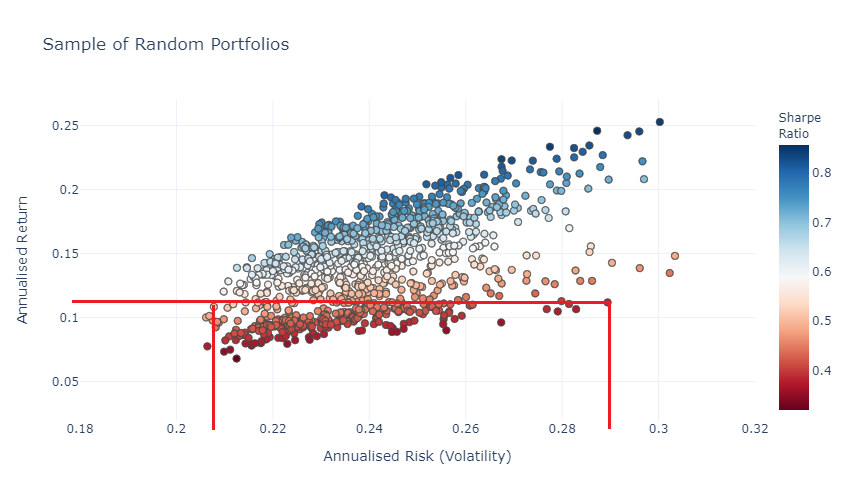

Vous trouverez ci-dessous un portefeuille avec un rendement de 11 % pour un risque de 20 % et un autre portefeuille avec un rendement de 11 % pour un risque de 29 %.

La frontière efficiente

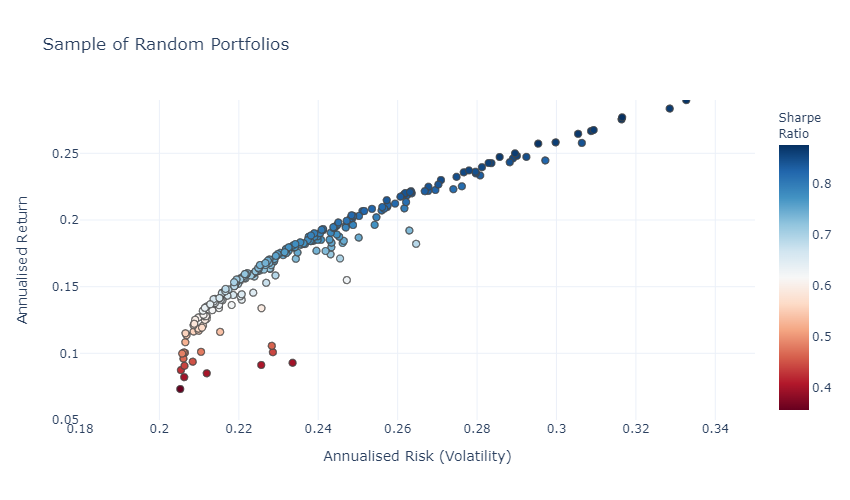

N’oubliez pas que le graphique provient de 5 actifs que nous avons pondérés de manière aléatoire. Il semble qu’il y ait une courbe, poussons la simulation et traçons seulement les meilleurs ratios risque/rendement.

Voilà, nous avons de quoi travailler ! Il existe une frontière (appelée frontière efficiente) où l’on peut trouver le meilleur portefeuille que l’on puisse composer avec nos 5 actifs. La solution à votre problème est ici ! Sur la base du rendement attendu que vous souhaitez, vous pouvez créer le portefeuille le plus efficace.

Si vos 5 actions sont AMGN, WMT, TGT, MSFT et AAPL, pour obtenir un rendement attendu de 15 % avec un risque minimum, vous devez pondérer chaque actif comme suit.

| AMGN – Amgen | 23% |

| WMT – Wallmart | 34% |

| TGT – Target | 7% |

| MSFT – Microsoft | 10% |

| AAPL – Apple Inc | 27% |

La solution semble évidente : Amgen est une société médicale et est plus volatile. Parallèlement, Wallmart et Target (deux sociétés de vente au détail) sont corrélées. Il en va de même pour Microsoft et Apple dans les entreprises technologiques. Donc pour éviter les risques, nous diversifions et nous ne dépassons pas 40% dans un même secteur et nous évitons d’avoir trop d’actions dans une société risquée comme Amgen.

Conclusion

Je vous comprends, c’était une bonne introduction au concept de gestion de portefeuille. Mais vous n’avez toujours pas de réponse à votre problème. Vous êtes encore en train de deviner combien d’argent vous devez placer dans chacun des investissements que vous avez choisis. Ne vous inquiétez pas ! La gestion de portefeuille et les calculs nécessitent une grande compréhension des concepts mathématiques (tels que les statistiques et l’optimisation). Notre objectif était de présenter le concept, mais nous avons développé l’outil au sein de notre plateforme. Jetez un coup d’œil à notre outil de portefeuille avancé pour commencer à optimiser vos investissements.